Der Venture-Capital-Markt ist seit 2014 reguliert und unterliegt dem Kapitalanlagegesetzbuch und der BaFin. Um eine Venture-Capital-Firma zu gründen, solltest du dich mit den verschiedenen Investorenklassen, KVGs, AIFs und Reportingpflichten auseinandersetzen.

Vorab: Eine eigene Venture-Capital-Firma zu gründen geht teuer oder unternehmerisch günstig. Alles Weitere dazu in diesem Blogbeitrag.

Es gibt nicht genug Venture-Capital für Start-ups

Wir leben in der großartigen Zeit, in der es immer günstiger wird, Technologieunternehmen zu gründen. Die Technologiewellen rollen in immer kürzeren Abständen über uns. Immer mehr Gründer bekommen eine Chance, das eigene Schicksal in die Hand zu nehmen.

Bis 2025 werden weitere 2 Milliarden Menschen sich dem Internet anschließen. Cisco rechnet damit, dass in den kommenden 15 Jahren zusätzliche 30 Milliarden vernetzte Geräte mit uns verbunden sein werden. Das Netz wird allgegenwärtig sein.

Wir brauchen Geld im Markt, um die besten Unternehmer zu unterstützen. Die Teams, die das Internet der Dinge, Virtual Reality, Lebensverlängerung oder Maschinenintelligenz wahr werden lassen (5 Märkte der Zukunft).

Venture-Capital-Firmen sind das Rückgrat des neuen europäischen Mittelstandes. Wir nennen es Seed, Series-A, Gründerzuschuss, Wagniskapital, oder Early-Stage-Funding. All diese Begriffe beschreiben das Gleiche: Investoren geben Geld in die Hände von ehrgeizigen Menschen, die damit eine Firma bauen. Viele Unternehmen haben klein angefangen: Siemens, Daimler, Microsoft, Adidas, Facebook oder Apple.

Wie man einen VC gründet

2011 hatte ich das enorme Vergnügen, Berlins erste Venture-Capital-Firma – Point Nine Capital – mit aufzubauen. Vorher noch ein Teil von Team Europe Ventures, taten sich Pawel Chudzinski und Christoph Janz zusammen und erschufen mit der Hilfe von Lukasz Gadowski und Kolja Hebenstreit PNC.

2014 war ich nun dabei, meine eigene Venture-Capital-Firma Asgard Capital zu gründen. Als Unternehmer wollte ich die Struktur natürlich so lean wie möglich halten.

Der erste Schritt war Google. Ich suchte und suchte und kam nach Tagen zu zwei Erkenntnissen:

Erkenntnis 1 – Google kann mir nicht helfen

Weder auf Englisch noch auf Deutsch gab es sinnvolle Hinweise, wie man einen VC gründet. Google hat mich selten so enttäuscht. Es hatte wirklich keiner bisher darüber geschrieben.

Also blieb mir nichts anderes über, als ein paar Kollegen zu fragen und Anwälte anzurufen. Recht schnell kam die Ernüchterung. Zwischen 75.000 € und 1.500.000 € wollten die Kanzleien für das Aufsetzen einer Venture-Capital-Firma haben. Dies war mir eindeutig zu teuer.

Erkenntnis 2 – Venture-Capital ist ein regulierter Markt

Eigentlich kannst du in Deutschland unternehmerisch machen was du willst. Ich habe in der Vergangenheit mehr als 15 GmbHs gegründet und hatte nie große Komplikationen. Doch willst du eine Venture-Capital-Firma gründen, musst du seit 2014 auf das Kapitalanlagegesetz achten. Kurz KAGB.

Dies sagt Folgendes: Wenn du das Geld Dritter (also nicht dein eigenes) nimmst und es investieren willst, dann muss der Staat es dir erlauben. Dadurch greift der Staat aktiv in den Markt ein und reguliert diesen. Der Staat (vertreten durch die BaFin) überwacht und genehmigt jede Transaktion, jeden Geldfluss und jede Beteiligung.

Das Problem dabei ist, dass regulierte Märkte immer hemmend sind und eine hohe Barriere für Neueinsteiger bedeuten. Ich gehe soweit und sage, dass Regulierungen sogar Leben tötet und Freiheiten einschränkt. Wenn du Atlas Shrugged von Ayn Rand gelesen hast, können wir das gerne einmal diskutieren.

Das Kapitalanlagegesetzbuch ist die Basis

2010 gab es eine neue Richtlinie der EU. Die Europäische Kommission hat auf die Finanzkrise reagiert und das AIFM veröffentlicht. 2013 wandelte der deutsche Bundestag dies in nationales Recht. Seit 2014 sind Venture-Capital-Firmen nun reguliert gemäß KAGB.

Folgendes wird nun reguliert:

- die Personen, die das Geld anlegen und verwalten (Geschäftsführer, Partner, Managing Director, General Partner)

- die Personen und Firmen, die VCs das Kapital zur Verfügung stellen (LPs = Limited Partner)

- die Firmen, welche die Beteiligungen halten (Fonds)

- die Firmen, welche die Beteiligungsfirmen verwalten (Kapitalverwaltungsgesellschaften)

- der Vertrieb

Dies bedeutet, dass dir der Staat (vertreten durch die BaFin) vorschreibt, von welchen Investoren du Geld annimmst und wie du dieses Geld anlegst. Ohne Genehmigung einer Behörde darfst du nicht aktiv sein.

Vor der Gründung deiner Venture-Capital solltest du Folgendes verstehen:

- Es gibt verschiedene Arten von Kapitalgebern.

- Es gibt eine vordefinierte Rechtsstruktur.

- Du darfst nicht ohne staatliche Genehmigung investieren.

Drei Arten von Kapitalgebern

Das KAGB definiert drei Arten von Investoren (Kapitalgeber für einen VC; Limited Partners):

- Professionelle Anleger, bestimmt nach MiFID Richtlinie 2004/39/EG. Dies sind z. B. Banken, Versicherungen oder Pensionskassen.

- Semi-professionelle Anleger nach 1 Abs. 19 Nr. 33 KAGB. Die Definition ist etwas schwammig und umfasst Firmen mit einem Vermögen von mehr als 10 Millionen € oder Privatpersonen, die mindestens 200.000 € pro Beteiligung investieren.

- Privatinvestoren – alle die nicht zu 1. und 2. gehören.

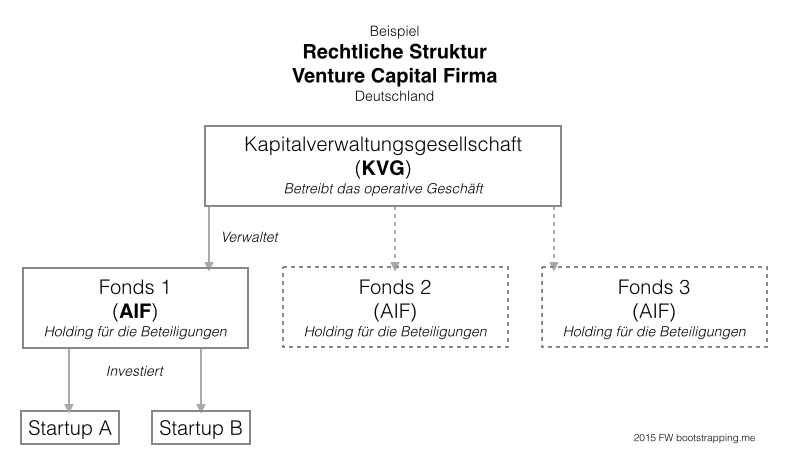

Die rechtliche Struktur

Das KAGB gibt auch die rechtlichen Rahmenbedingungen vor. Eine Venture-Capital-Firma besteht im Endeffekt aus zwei getrennten Firmen: Der Verwaltungsgesellschaft und dem Fonds (siehe Bild).

Die Kapitalverwaltungsgesellschaft – KVG

Die Kapitalverwaltungsgesellschaft (KVG oder auch AIFM genannt) stellt das Management zur Verwaltung des Anlegervermögens. Hier ist das Management Team aktiv und betreibt das operative Geschäft: Deal Flow generieren, investieren, halten, unterstützen, verkaufen, reporten.

Das KVG hält selber keine Anteile an Start-ups. Die Gesellschaft erbringt eine Dienstleistung für den Fonds und bekommt dafür eine jährliche Verwaltungsgebühr (Management Fee).

Der Fonds selbst ist eine reine Finanzholding. In den Fonds zahlen die Kapitalgeber ihr Geld ein. Der Fonds hält die Beteiligungen an Start-ups. Der Fonds (AIF genannt) wird durch die KVG vertreten.

Was für eine Investmentstrategie hast du?

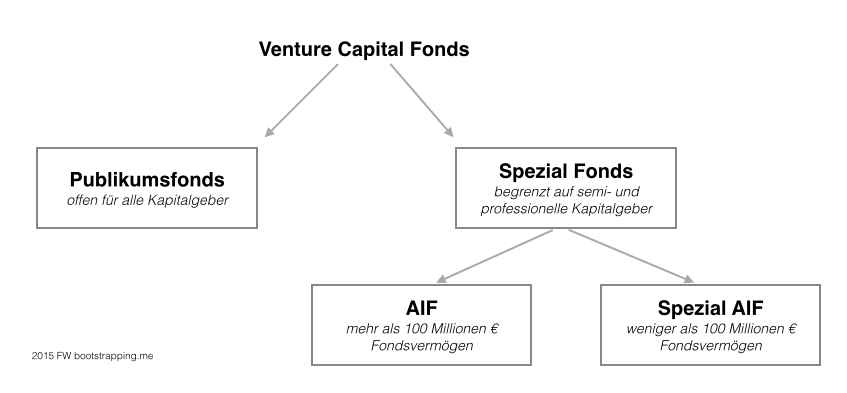

Abhängig davon, welche Art von Fondsstruktur du wählst, desto komplexer oder übersichtlicher sind die Auflagen seitens der BaFin. Für deutsche Venture-Capital-Firmen im Early-Stage-Bereich empfehle ich daher ein KVG + Spezial AIF.

Schauen wir uns die Grafik einmal an. Publikumfonds dürfen das Geld aller annehmen (also auch Anleger, die weniger als 200.000 € investieren). Im Gegenzug haben Publikumfonds sehr hohe Auflagen für den Vertrieb und Informationspflichten gegenüber den Investoren (Stichwort: Anlegerschutz).

Unter die Spezial Fonds fallen die Firmen mit Immobiliengeschäften, Filmproduktionen, Hedge-Fonds, Venture-Capital und Private-Equity. Der Gesetzgeber möchte, dass nur qualifizierte Anleger hier ihr Geld vermehren.

Spezial Fonds haben weniger Regularien als Publikumfonds und doch ist die Liste lang. Das KAGB gibt vor (und wird durch die BaFin kontrolliert), wie die Rechtsstruktur ist und wie hoch das Kapital des VCs sein soll.

Man braucht ein Risikomanagement, ein Liquiditätsmanagement und hat Vorgaben für die Verfügung, Auslagerung und Interessenskonflikte. Es gibt unzählige Reporting- und Bewertungspflichten. Alle Transaktionen müssen gemeldet werden. Der Vertrieb des Fonds wird stark eingeschränkt. Alles unterliegt der Prüfung und Genehmigung durch die BaFin. Verfahren können gerne 1,5 Jahre dauern. Jetzt weißt du, wieso Anwälte so viel Geld dafür haben wollen.

Wer eine Venture-Capital-Firma mit einem Standard AIF gründet, der braucht alleine für die jährlichen Nachweispflichten gegenüber der BaFin eine ganze Armee von Beratern und Angestellten. Geld, welches einem Start-up nie zugute kommt.

Spezial AIFs sind die Lösung

Der Gesetzgeber hat eine Lockerung für sogenannte Spezial AIFs eingebaut. Wenn deine Venture-Capital-Firma weniger als 100 Millionen € an Kapital aufnimmt, dann fallen plötzlich eine ganze Reihe von Gesetzen weg. Zusätzlich braucht es statt einer Genehmigung nur noch eine Erlaubnis durch die BaFin (2 Wochen). Unter § 2 (4) KAGB findest du den Hinweis auf die Spezial AIF.

„Auf eine AIF-Kapitalverwaltungsgesellschaft sind nur die §§ 1 bis 17, 42 und 44 Absatz 1, 4 bis 7 anzuwenden, wenn (…).“

Ein leaner VC ist möglich

Es hat Wochen gedauert, den Dschungel aus Paragraphen zu verstehen und dann war die Lösung doch recht einfach. Für einen Spezial AIF gelten 19 Paragrafen statt der gesamten 356 für normale AIF – eine angenehme Erleichterung. Nun konnte ich einen VC doch lean gründen.

Daher empfehle ich folgende sechs Schritte:

- Lies das Kapitalanlagegesetz.

- Entscheide dich für deinen Anlegerkreis (alle vs. Ausschluss der Privatinvestoren).

- Setze eine Struktur aus Kapitalverwaltungsgesellschaft und AIF auf.

- Entscheide dich für einen normalen AIF (> 100 Millionen €) oder einen Spezial AIF (unter 100 Millionen €).

- Bereite die Unterlagen für eine Genehmigung oder Registrierung vor.

- Reiche es bei der BaFin ein.

Deutlich kürzerer Prozess

Zwischen Einreichung meiner Unterlagen bei der BaFin und dem Erhalt der Genehmigung hat es genau einen Anruf und 3 Wochen gedauert. Von wegen 18 Monate, wie mir viele vorher sagten. Und das Ganze hat nur 1.500 € Gebühren gekostet (einkassiert durch die BaFin). Done.

Anwälte fragen?

Wie oben beschrieben, waren die Anwälte alles andere als günstig. Unter 75.000 € wollte keiner arbeiten. Mir wurden einige Experten empfohlen, doch die sind einfach super teuer. Am Ende habe ich weniger als 10.000 € für Anwälte ausgegeben. Selber denken ist meistens günstiger, wenn auch riskanter.

Alternative: Ausland?

Da es eine EU-Verordnung gibt, ist Venture-Capital überall reguliert. Ich habe mich für eine deutsche Firma entschieden, weil ich in Deutschland lebe und die Sprache spreche. Andere Länder, andere Gesetze. Von steueroptimierten Konstrukten in Kombination mit karibischen Inseln wollte ich erst einmal die Finger lassen.

Weitere Lesehinweise zum Einstieg:

Osborne Clarke – Das neue regulatorische Umfeld von VC Fonds

Venture Capital Magazin 3/2013 – Zwischen AIFM, KAGB und EuVECA

Bei Fragen & Anmerkungen eine E-Mail schreiben:

Gerne helfe ich aus und teile meine Erfahrungen.

Weitere Blogartikel über Venture-Capital (Das Venture-Capital-ABC).

Diskussion – Was ist ein Semi-professioneller Anleger?

Im Gesetz steht Folgendes:

„Semi-professioneller Anleger ist

a) jeder Anleger,

aa) der sich verpflichtet, mindestens 200 000 Euro zu investieren,

bb) der schriftlich in einem vom Vertrag über die Investitionsverpflichtung getrennten Dokument angibt, dass er sich der Risiken im Zusammenhang mit der beabsichtigten Verpflichtung oder Investition bewusst ist,

cc) dessen Sachverstand, Erfahrungen und Kenntnisse die AIF-Verwaltungsgesellschaft oder die von ihr beauftragte Vertriebsgesellschaft bewertet, ohne von der Annahme auszugehen, dass der Anleger über die Marktkenntnisse und -erfahrungen der in Anhang II Abschnitt I der Richtlinie 2004/39/EG genannten Anleger verfügt,

dd) bei dem die AIF-Verwaltungsgesellschaft oder die von ihr beauftragte Vertriebsgesellschaft unter Berücksichtigung der Art der beabsichtigten Verpflichtung oder Investition hinreichend davon überzeugt ist, dass er in der Lage ist, seine Anlageentscheidungen selbst zu treffen und die damit einhergehenden Risiken versteht und dass eine solche Verpflichtung für den betreffenden Anleger angemessen ist, und

ee) dem die AIF-Verwaltungsgesellschaft oder die von ihr beauftragte Vertriebsgesellschaft schriftlich bestätigt, dass sie die unter Doppelbuchstabe cc genannte Bewertung vorgenommen hat und die unter Doppelbuchstabe dd genannten Voraussetzungen gegeben sind,

b) ein in § 37 Absatz 1 genannter Geschäftsleiter oder Mitarbeiter der AIF-Verwaltungsgesellschaft, sofern er in von der AIF-Verwaltungsgesellschaft verwaltete AIF investiert, oder ein Mitglied der Geschäftsführung oder des Vorstands einer extern verwalteten Investmentgesellschaft, sofern es in die extern verwaltete Investmentgesellschaft investiert,

c) jeder Anleger, der sich verpflichtet, mindestens 10 Millionen Euro in ein Investmentvermögen zu investieren. “

Ich interpretiere es so:

Du investiert mindestens 200.000 € und bezeugst gleichzeitig deine Kompetenz

oder

du hast selber eine Venture-Capital-Firma

oder

du bringst mindestens 10 Millionen € an Vermögen mit.

Erfüllst du diese Kriterien – super! Dann darfst du dich an Venture-Capital-Firmen beteiligen.

Disclaimer: Ich gebe weder Rechts- noch Steuerberatung. Dieser Blogartikel enthält keine Empfehlungen, sondern persönliche Erfahrungen.