Wir Deutschen reden viel zu wenig über Geld und Vermögen. Dabei ist es für jedermann wichtig, sich mit dem Aufbau eines soliden Kapitalstocks zu beschäftigen. Die Rente ist nicht sicher und wer daher nicht für sich selbst sorgt, hat später das Nachsehen. Ich erlebe es bereits jetzt in der Familie und bei älteren Wegbegleitern, wie ätzend es ist, wenn man 60+ ist, eine kleine Rente bekommt und kaum finanziellen Spielraum hat.

Seit meinem 14. Lebensjahr beschäftige ich mich mit Kapital und Steuern. Erst im elterlichen Betrieb, dann später mit meinem ersten eigenen Portfolio. Daher möchte ich mit diesem Artikel mein Wissen teilen und zur Diskussion anregen. Erst stelle ich die gängigen Anlageklassen von Aktien bis Krypto vor. Am Ende teile ich noch meine eigene Vermögensentwicklung der letzten Jahre und vergleiche diese mit meinem Artikel von 2017.

Ich habe mit wenigen Tausenden Euros angefangen und es über die letzten Jahre auf eine siebenstellige Summe geschafft. Jeder kann das, wenn er/sie sich aktiv damit beschäftigt. Daher nun im Folgenden die Möglichkeiten, die man hat, je nachdem, wo man derzeit steht und was die eigenen Ziele sind.

Anlagestrategie & persönliche Ziele

Wer ein großes Vermögen hat, der kann spekulieren.

Wer kein Vermögen hat, muss spekulieren.

Wer etwas Vermögen hat, sollte nicht spekulieren.

Es hängt natürlich ganz davon ab, wie die eigene Lebenssituation ist. Nur wenige von uns leben wirklich von ihren Kapitalerträgen. Viele Leser haben ein (regelmäßiges) Einkommen, mit dem sie planen können.

Die Grundregel lautet nach wie vor: Gib weniger aus, als du hast. Spare mindestens 10 % deines Einkommens und lege es an. Ich persönlich gehe sogar radikaler vor und spare bis zu 90 % meiner Einkünfte und versuche nur max. 10 % auszugeben für Konsum/Miete/Versicherungen.

Dazu direkt der Lesehinweis für „Poor Dad & Rich Dad“ (Kiyosaki) und „Der reichste Mann von Babylon“ (Clason). Das Wichtigste ist, egal ob du 1.000 € verdienst oder 100.000 € – lege regelmäßig etwas zur Seite, beschäftige dich aktiv mit Geldvermehrung und investiere.

Sind wir ehrlich. In den Zeiten von enormer Inflation ist das die einzige Möglichkeit, davon zu profitieren. Wenn alle Preise steigen, dann sollte man mitmachen – so lange es geht. Natürlich bedenke, dass alles, was hochgeht, auch wieder runterkommt.

Ich hatte 2017 bereits über das Thema Vermögensaufbau geschrieben (Artikel). Daher werde ich nun erneut auf die verschiedenen Anlageklassen eingehen, meine persönlichen Erfahrungen und Meinungen teilen. Bitte bedenke, dass dieser Artikel keine Beratung ist und ich keine Kaufempfehlungen ausspreche. Umso mehr freue ich mich auf deinen Kommentar oder deine E-Mail.

Deine Anlagemöglichkeiten

Die Börse – Geldverdienen am Handy

Fangen wir mit der einfachsten Anlageklasse an, die es gibt: Ein eigenes Wertpapierdepot. Dies kann man über Neobanken am Handy einrichten oder klassisch über bestehende Großbanken bis zum professionellen Trading Account. Der Aktienmarkt ist reguliert und hat zugleich unbegrenzte Möglichkeiten.

Wer sich nicht gerne mit dem Thema Geld beschäftigt, dem empfehle ich Folgendes: Jeden Monat einen kleinen automatischen Sparbetrag in einen MSCI World ETF stecken. Wer sich in den letzten Jahrzehnten an den größten Aktienindex gehalten hat, konnte konstante Wertsteigerung erhalten bei geringer Schwankung. Wichtig ist, dass regelmäßig eingezahlt wird, da es extrem schwer ist, einen Markt zu timen.

Persönlich habe ich klassisch mit Aktien angefangen und mich dann über ETF Fonds später auch an gehebelte Produkte gewagt. Hier ist es einfach: Mehr Risiko = mehr Gewinnmöglichkeit. Daher sollte man nur innerhalb der eigenen finanziellen Möglichkeiten und Fähigkeiten agieren.

Was ich damit ausdrücken möchte: Ein Aktienportfolio sollte Pflicht sein für jeden, der etwas Geld gespart hat. Ansonsten frisst die Inflation alles auf. Punkt.

Wer dann die Zeit und Spaß dran hat, der kann auch etwas mehr Risiko eingehen. Ich habe es geschafft, an guten Tagen 50 % Rendite zu machen (binnen weniger Stunden). Doch wer viel gewinnt, der verliert auch mal (und davon kann ich ebenso viel erzählen). Meine Eltern haben im Gegensatz zu mir ein total langweiliges Portfolio, welches immerhin konstant 10 % Rendite pro Jahr erreicht. Wer jung ist, der kann halt deutlich mehr Risiko fahren als jemand am Ende seines produktiven Lebens.

Zusammenfassung:

- Aktien sollten Pflicht sein, egal in welchem Alter

- Investieren bereits ab 1 € möglich

- offene Anlageklasse für Amateure bis Experten

- großer regulierter und transparenter Markt

- 10 % jährliche Rendite bei moderatem Risiko sind realistisch

Der Kryptomarkt – Casino für jedermann

Krypto als Anlageklasse – das spaltet die Gemüter. Die einen haben etwas Krypto gekauft und kaufen nun mehr. Die anderen haben kein Krypto und verteufeln den Markt.

Ich bin seit 2016 im Kryptomarkt und kann sagen, dass ich in 80 % meiner „Wetten“ den Einsatz verloren habe. Doch 20 % meiner Investitionen haben sich mit bis zu 10,000 % Gewinn ausgezahlt. Im Kryptomarkt ist alles möglich, da er weiterhin nicht reguliert ist. Die Kombination aus Anarchie, Maschinenhandel und Finanzmarkt hat eine faszinierende Dynamik entwickelt.

Krypto hat den Vorteil, dass jeder mitmachen kann. Einfach die passende App auf das Handy laden und loslegen.

Der Einstieg ist simpel: Anfangs Bitcoin und Ethereum als Basiswerte für das eigene Portfolio kaufen. Wenn man dann den Markt besser lesen und verstehen kann, kann man anfangen, auch andere Coins zu erwerben. Jedoch sollte man bedenken, dass viel Betrug und Marktmanipulation bestehen. Daher sollte man sehr bedacht vorgehen und nur Beträge einsetzen, wo man den Totalverlust verkraften kann. Ebenso sind die Kryptobörsen weiterhin ein Risiko und ich selber habe schon einigen Ärger gehabt, an meine Coins zu kommen. Man lernt halt konstant dazu.

Zusammenfassung:

- jeder sollte etwas Krypto besitzen, doch bitte nur mit Spielgeld anfangen

- riesiger, nicht regulierter Markt mit vielen Chancen und hohen Risiken

- 10,000 % Rendite sind möglich, genauso wie der Totalverlust

- technologische Grundlage für die Zukunft der Transaktionsökonomie (oder wie willst du sonst für deine Skins im Metaverse bezahlen?)

Immobilien – der Klassiker

Ich habe ein gespaltenes Verhältnis zu Immobilien. Wir haben in der Familie schon viel Geld mit Immobilien verloren und selten gut damit verdient. Bei anderen sieht es deutlich besser aus.

Grundsätzlich sind Immobilien eine solide Anlageform. Gerade als Sparmodel ist ein Eigenheim super. Freunde haben sich für ein paar Hunderttausend ein Haus in Berlin gekauft. Jeden Monat geht ein fixer Teil des Gehalts für Tilgung und Zinsen vom Konto. Inzwischen ist die Immobilie auf dem Markt das Doppelte wert. In 15 Jahren sollten sie schuldenfrei sein.

Ein Freund hat sich eine Eigentumswohnung gekauft. Nun geht ein Teil des Gehalts für die Finanzierung weg. Früher hat er sein Gehalt monatlich für Lebensfreuden ausgegeben.

Wem die Disziplin fehlt, jeden Monat aktiv zu sparen und zu investieren, für den ist eine Immobilie ideal. Man unterliegt deutlich weniger Marktschwankungen, kann gut planen und hat, wenn man kein Pech hat, im Alter ein Dach über dem Kopf. Zudem sind die Zinsen historisch tief.

Gleichzeitig habe ich Freunde, die aktiv mit Immobilien handeln und damit sehr gut verdienen. Doch das sehe ich als unternehmerische Tätigkeit und wie bei allen Unternehmern geht dies nur mit Fachwissen und Risikobereitschaft.

Natürlich gibt es auch die Möglichkeit, Wald, Bauerwartungsland und andere Formen von Grundstücken zu erwerben. Hier ist Kapitalbindung lang und gleichzeitig besteht eine Werterhaltung mit Wertsteigerungspotenzial.

Zusammenfassung:

- private Immobilie ist ein solides Sparmodel

- gewerbliche Immobilien erfordern Fachwissen

- Immobilien sichern Vermögen ab und haben daher weniger Rendite

Gold & Silber – Rohstoffe als Absicherung

Wer Gold & Silber unter dem Kopfkissen liegen hat, der schläft besser. OK, vielleicht nicht wörtlich nehmen, denn die Münzen & Barren sind ziemlich unbequem.

Was ich ausdrücken möchte, ist, dass jedermann und jedefrau ein klein bisschen Gold zur Seite legen sollte. Einfach nur für den Fall, dass es wirklich hart wird da draußen.

Zusammenfassung:

- Rohstoffe sind eine grundsolide Absicherung

- keine hohen Renditen erwarten

- Gold & Silber immer physisch besitzen

Beteiligungen – das große Geld mit den Einhörnern

Je mehr man sich mit etwas beschäftigt, desto besser sind die Renditeerwartungen. Irgendwann kommt man jedoch an den Punkt, wo einem das Fachwissen, der Marktzugang und die Möglichkeiten fehlen. Beteiligung an Firmen ist so eine Situation.

Wer wenig Kapital hat, sollte sich an Aktien halten. An der Börse lassen sich fast alle führenden Firmen erwerben und man kann davon profitieren.

Und doch hast du bestimmt mitbekommen, dass das wirklich große Geld verdient wird, wenn man sehr früh in eine dieser später führenden Firmen direkt investiert hat. Dies geht jedoch nur als „Gründer“, „Business Angel“, über „Venture Capital“ und später über „Privat Equity“ und „Growth Capital“. Das sind alles Anlageklassen, die für Normalverdiener aus regulatorischen Gründen unerreichbar sind. Trotzdem ist es eine valide und wichtige Anlageform, Firmen Kapital zu geben, damit diese wachsen und ihren Wert steigern.

Übrigens ist dies einer der Gründe, wieso Krypto so abgeht. Hier lässt sich die gleiche Dynamik reproduzieren (sehr früh investieren, später vielleicht sehr hohe Rendite erhalten), jedoch ohne Aufsicht der Behörden.

Zusammenfassung:

- Anlageklasse ab 200.000 € mit historisch guter Rendite

- hohes Risiko als Business Angel

- Risikostreuung über geschlossene VC & PE Funds mit langer Kapitalbindung (+10 Jahre)

Kunst / NFTs / Uhren / Autos – Inflationsexzesse

Die Vorzeichen der Inflation waren schon früh in den ungewöhnlichen Anlageklassen zu sehen. Wer den Markt für Kunst, Uhren, Whiskey oder auch historische Orden beobachtet, sieht dies seit Jahren.

Ich persönlich habe wenig Ahnung und fokussiere mich auf meine „klassischen“ Anlagen. Jedoch habe ich Freunde, die sehr gut extrem individuelle Strategien gefahren sind. Ein Freund kauft seit Jahren historische Orden und Wappen. Auf dem Papier hat sich seine Sammlung sehr gut entwickelt. Ein anderer Freund hat eine Vorliebe für teure Uhren und auch hier außergewöhnliche Summen erzielt. Ich hätte von beidem keine Ahnung und wäre vermutlich der Dumme, der am Ende einen überzogenen Preis zahlt.

Das Gleiche gilt für NFTs; immerhin eine Möglichkeit, digital am Boom teilzunehmen. Als Externer sieht alles aus wie Spekulation, doch wenn man sich richtig mit den Themen beschäftigt, dann sieht man die Bewegungen und Chancen.

Wie immer gilt: Wer Zeit & Wissen investiert, kann Vermögen aufbauen. Doch ohne die eigene Energie wird es vermutlich ein Verlustgeschäft.

Mein persönliches Vermögen und meine Strategie

Eine wesentliche Veränderung zu 2017 ist, dass inzwischen Delivery Hero an die Börse gegangen ist und ich meine Anteile verkaufen musste. Teil dieses Geldes floss in Krypto, Aktien und meine erste Immobilie.

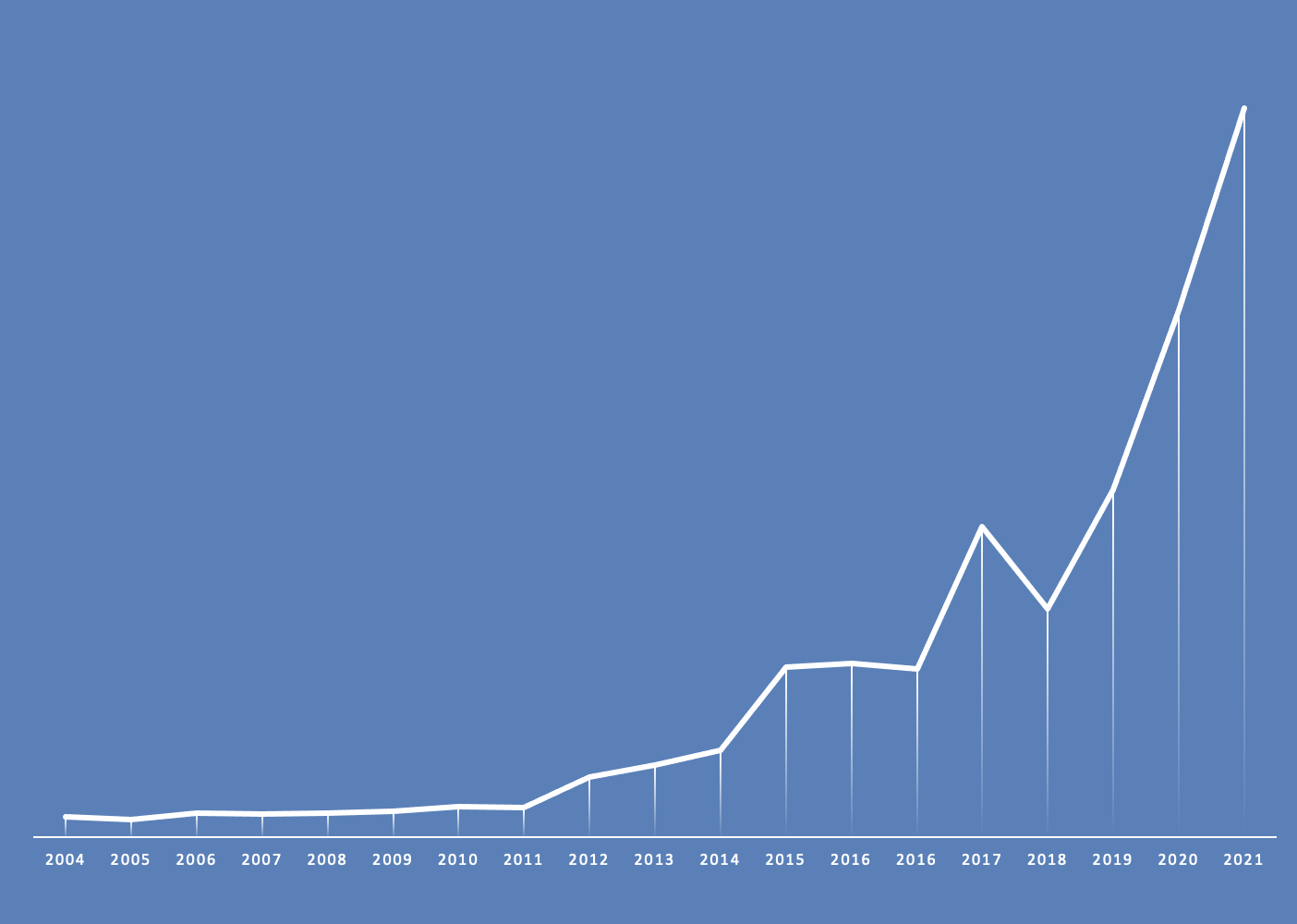

Hier siehst du meine Vermögensentwicklung der letzten Jahre und wie lange es dauert, bis sich alles steil nach oben entwickelt:

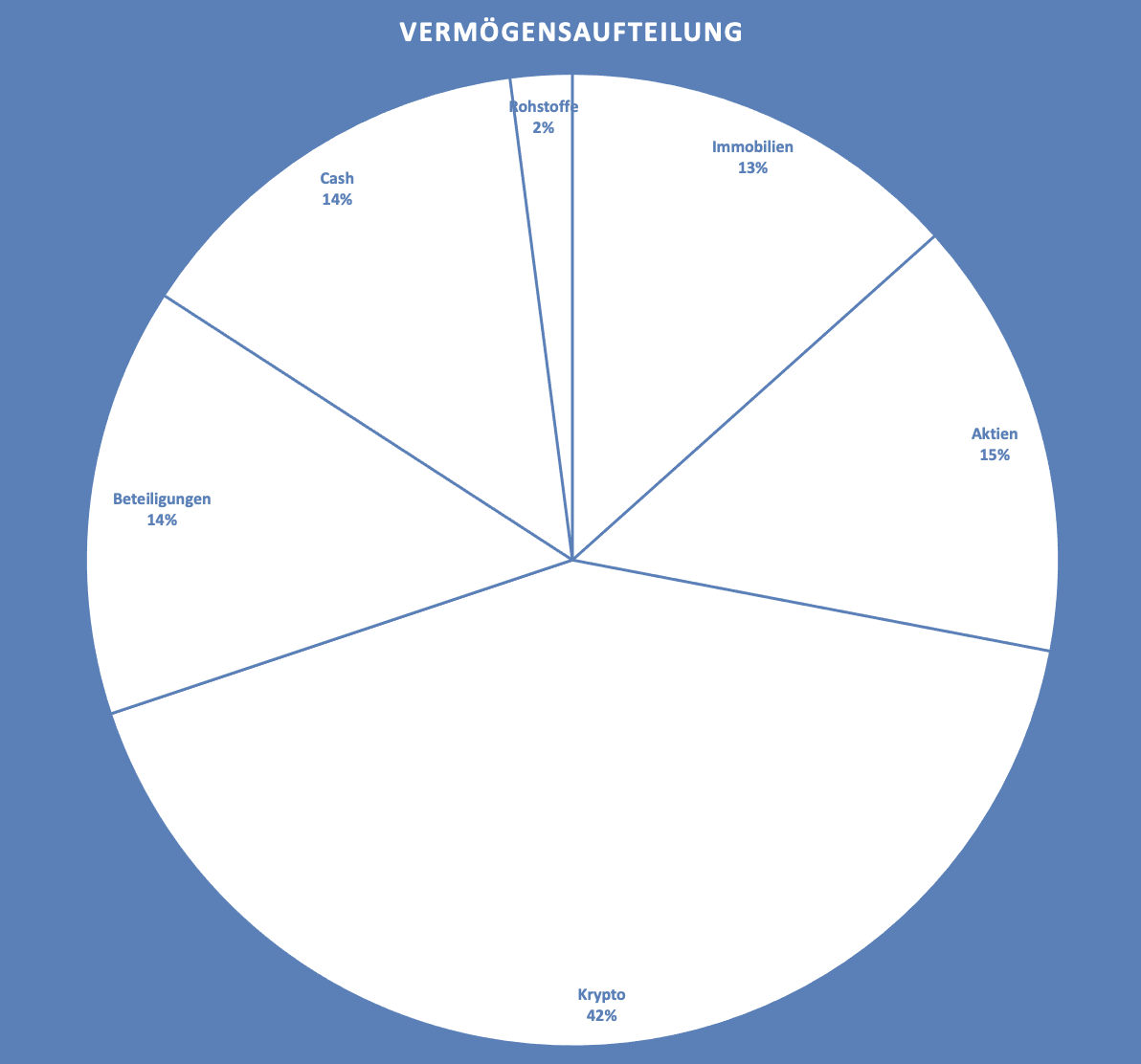

Heute setzt sich mein Portfolio daher folgendermaßen zusammen:

Krypto

Ein Großteil meines Kapitals liegt in Kryptowährungen. Der Markt ist halt verrückt. Ich bin 2016 mit etwas Geld eingestiegen und habe dann immer wieder investiert, wenn die Kurse sich halbiert hatten. In der Summe bin ich daher sehr zufrieden, weiß jedoch auch, dass 45 % zu viel für ein gesundes Portfolio sind. Eigentlich möchte ich dies auch reduzieren, doch die Kryptowerte haben sich dieses Jahr viel schneller entwickelt als alles andere.

Was halte ich an Krypto eigentlich?

Bitcoin und Ethereum als Grundlage. Dazu ein paar Coins wie SOL, ADA, LSK, ZEC, EOS, DASH – alles mit unterschiedlichen Resultaten. Meine Strategie ist, dass ich 90 % auf ETH/BTC setze und max. 10 % auf den Rest.

Aktien

Parallel baue ich konstant an einem Aktienportfolio. Dafür habe ich mehrere Depots für unterschiedliche Strategien von geringem Risiko zu maximalem Risiko.

Die Rendite von Aktien war in den letzten Jahren ordentlich und ich konnte mich über einige Erfolge freuen.

Wie genau gehe ich vor?

Ich halte gezielt Aktien von Firmen, die ich spannend finde und aktiv beobachte. Dazu gehören Techgiganten wie Meta (Ex-Facebook), Alphabet (Ex-Google), Microsoft, Amazon und Apple. Dazu setze ich auf „kleinere“ Firmen wie Square, Shopify, Tesla, Zalando Salesforce, Oracle, Palantir, SAP, Zoom, Docusign oder Netflix. Zusätzlich habe ich ein Portfolio an Chip-Herstellern wie Nvidia, ASML und LAM Research.

Ebenso halte ich auch „Old-school-Werte“ wie LVMH, Blackrock und Disney.

Die andere Hälfte meines Kapitals setze ich auf Funds und ETFs. Damit kann ich besser Trends abbilden und ehrlich gesagt haben die ETFs besser performed als ich mit meinem Stock-Picking.

Hier halte ich inzwischen alle Funds von BIT Capital sowie ETFs auf den MSCI, Rohstoffe, Robotics, AgriTech, New Energy und Esports.

Obendrauf teste ich immer wieder mal neue Aktien, wie z. B. Beyond Meat, Virgin Galactic oder coinbase.

Zudem strecke ich auch die Fühler Richtung gehebelte Produkte aus. Spannendes Feld und hier suche ich noch mehr Austausch mit erfahreneren Leuten.

Immobilien

Wer meine Aktivitäten verfolgt, weiß, dass ich mir Wald zugelegt habe. Sicherlich eine wertbeständige Anlage und aufgrund der Lage auch Potenzial für mehr. Zusätzlich war in den letzten 18 Monaten der Wald perfekt für Corona-konforme Treffen mit Menschen.

Cash

Ich versuche immer, 10–20 % Cash-Quote zu haben. Man weiß ja nie, was kommt. Wenn die Kurse fallen, will man kaufen. Wenn jemand schnell Geld braucht für einen guten Deal, sollte man liquide bleiben. Das ist jedoch meine persönliche Herangehensweise, denn die Opportunitätskosten sind enorm.

Beteiligungen

Über Asgard habe ich mir meine eigene Beteiligungsfirma für Technologieinvestments aufgebaut. Jedoch sind die Gewinne bei solchen Firmen erst in der Zukunft zu realisieren und bis dahin bucht man den Einstiegskurs in den Büchern. Dazu habe ich auch operative Firmen (wie z. B. unsere Rise-of-AI-Konferenz) und auch ein paar kleinere Beteiligungen.

So. Das war jetzt mal ein Crashkurs in Vermögensaufbau. Es hilft mir, dies zu reflektieren und zu erinnern und konnte dir vielleicht noch ein paar Ideen mitgeben.

Fabian