Ich würde mich nie als Experte für das Thema Vermögensbildung sehen. Doch zugleich gibt es auch keine wahren Experten da draußen. Nur jede Mengen Menschen, die es geschafft haben ein Vermögen zu generieren durch Unternehmertum, bezahlte Arbeit, Glück, Kriminalität, oder Erbschaft.

Das Thema Vermögensaufbau und -bewahrung beschäftigt mich viel. Immerhin leben wir (noch) in einem Kapitalistischen System. Man muss rechtzeitig für sein Alter vorsorgen. Man braucht Vermögen für Kinder, das eigene Grundstück, unternehmerische Selbstverwirklichung sowie das Gefühl von Sicherheit und Freiheit.

Ich bin nicht so naiv, darauf zu vertrauen, dass der Staat uns vor der Armut bewahrt. Wenn es um Geld und Vermögen geht, sollte man nur sich selber vertrauen.

Jedenfalls möchte ich in diesem Artikel meine Anlagestrategie teilen und diskutieren. Schreibe mir ([email protected]) oder kommentiere, wenn du Vorschläge hast, Anmerkungen oder dir grobe Logikfehler auffallen.

In der nächsten Finanzkrise werden viele von uns enteignet

Meine grundlegenden Annahmen sind folgende:

- Wir haben eine Inflation der Assetklassen, jedoch keine Inflation der Verbraucherpreise. Geld ist so günstig geworden, dass es nicht viel wert ist. Ansonsten würden wir Zinsen für unser Geldguthaben bei einer Bank bekommen. Die großen Fonds (Blackstone, KKR, Allianz Global) haben dermaßen viel Liquidität, dass Aktien, Immobilien, Anleihen, Infrastruktur, Firmen historisch teuer sind.

- Es gibt keine risikofreie Anlagen mehr. Geld auf die Bank liegen bringt negative Rendite. Die Kontogebühren sind höher als die Zinserträge.

- Die nächste Finanzkrise kommt und wird noch heftiger. Rechne damit, dass die Regierungen im Zuge dessen viele Vermögenswerte einfrieren werden (Bankguthaben, Aktien, Derivate). Zypern war der Testlauf (Bail-in). Wir werden sehen, dass Sparer sowie Vermögende im großen Stil enteignet werden um die Schulden zu bezahlen, die wir als Staat gegenüber den Supervermögenden haben.

- Dein Geld ist nicht sicher. Seit der Auflösung des Gold-Standards ist Geld (wie Euro, Yen, Dollar, Yuan) nicht mehr wert als das Vertrauen in die Währung. Warum kaufen so viele Superreiche Land, Firmen und Rohstoffe? Schau dir an wie ein Warren Buffet sein Geld anlegt und dann überlege, was du mit deinem Geld machst. Jedenfalls solltest du nicht darauf vertrauen, dass Frau Merkel sagt, dass die Deutschen Sparer nichts zu befürchten haben. Ebenso solltest du nicht auf Versprechungen vertrauen, dass Banken sich gegenseitig stützen würden (Deutscher Bankenfonds). Wenn es hart auf hart kommt, dann denkt jeder nur an sich. Das haben wir 2007 gesehen und es wird erneut passieren.

Vermögen auf viele Klassen verteilen

Ich teile mein Vermögen auf diverse Klassen auf: Gold, Silber, Bitcoins, Aktien, Anleihen, Grundstücke, Bargeld, Giralgeld.

Ich bin überzeugt, dass einige Assetklassen Rendite bringen, andere dafür Vermögen bewahren. Zudem sind einige Anlagen von mir ein Hedge (Absicherungsgeschäft) auf mögliche Entwicklungen.

Lass uns jede meiner Assetklasse einmal durchgehen.

Gold und Silber als Worst-Case-Absicherung

Gold und Silber sollte jeder physisch besitzen. Nicht viel, aber eine kleine Menge. Zwar bringt Gold/Silber keine Rendite, doch es verliert auch nicht an Wert. Zudem ist es eine Absicherung, wenn es zu einer Einfrierung der Bankkonten während der nächsten Finanzkrise kommt. Womit möchtest du dein Brot bezahlen? Mit einem Sack Hafer oder lieber mit einer 5 € Silbermünze. Daher habe ich immer eine Handvoll kleinteiliger Münzen, die in Krisenzeiten als Zahlungsmittel funktionieren können. Und wenn die Krise nie kommt? Dann auch gut. Dann habe ich etwas für die nächste Generation meiner Familie zu vererben.

Kurspotential im Krisenfall: 10.000 € pro Unze Gold

Bitcoins als Upside der Digitalisierung

Bitcoins sind auch eine Absicherung, jedoch in die andere Richtung. Wenn die Digitalisierung weiterhin erfolgreich bleibt, dann werden auch Bitcoins (BCs) immer beliebter. Ich weiß nicht, ob BCs sich als Währung durchsetzen. Für mich sind BCs eher wie digitales Gold – ein Rohstoff.

Daher halte ich privat und über Firmen eine Handvoll Bitcoins. Das Potential ist enorm, denn derzeit sind nur geringe Mengen an Vermögen in BCs gespeichert.

Zudem bin ich persönlich großer Freund einer dezentralen Währung, die vom nicht Staat monopolisiert wird.

Kurspotential der nächsten 10 Jahren: 25.000 € pro Bitcoin

Firmenanteile sind die erfolgreichste Weise Vermögen zu bilden

Der Reichtum der meisten Menschen kommt über Firmen. Natürlich lässt sich auch mit anderen Anlageklassen Vermögen aufbauen, doch Firmen haben in % den meisten Hebel. Dazu empfehle ich das „das Kapital im 21. Jahrhundert“ von Piketty zu lesen. Konzerne sind heute reicher und mächtiger als Staaten – und oft weniger verschuldet.

Jedoch ist nicht jeder von uns ein Unternehmer und kann sein Geld in seine eigene Projekte stecken. Falls du Unternehmer bist, dann investiere natürlich in dich. Das wird dir hoffentlich die höchste Rendite, Zufriedenheit und auch Kontrolle bieten.

Für alle anderen empfehle ich, in junge, mittlere und reife Unternehmen zu investieren. Dies ist nicht einfach, doch Vermögen zu vermehren ist nie einfach. Man kann über Crowdinvesting Erfolge haben. Meine Rendite liegt bei >30 %, wobei ich nur wenige Hunderte Euro einsetzen. Kapitalbeteiligungen an Startups ist sehr beliebt und lukrativ. Immerhin finanziert man wachsende Firmen, was gibt es schöneres?

Für Beteiligungen an Startups, braucht man jedoch Insiderwissen, Netzwerk und Liquidität. Ab 5.000 € kann man sich mit Freunden poolen, oder ab 25.000 € selber investieren. Das Risiko ist hoch, viele Firmen schaffen es nicht.

Wer das Wissen und die Zeit nicht hat, kann sein Geld Venture Capital Fonds geben. Ab 200.000 € ist dies möglich.

Der Klassiker – die Immobilie

Ich selber halte keine Immobilien. Mir fehlt dafür die Liquidität und Priorität. Jedoch liegt man mit Betongold selten falsch. Wer sich in den letzten 10 Jahren Mietswohnungen in den großen deutschen Städten gekauft hat, der konnte seinen Einsatz verdreifachen. Dazu gibt es für Vermietung oft eine geringe, jedoch konstante Einnahmequelle. Immobilien sind beliebt bei vielen, die ansonsten wenig Ahnung haben. Heißt, wem das Insiderwissen für Startups fehlt, oder das Interesse für Aktien – der kauft gerne Wohnungen. Ich kann das verstehen, doch mir liegt es nicht. Stattdessen kaufen wir Grundstücke und bauen Häuser. Für solche Projekte wird das Kapital oft nur zwei Jahre gebunden und man kann jedes Jahr seinen Einsatz verdoppeln.

Aktien und Anleihen für Liquidität

Ich halte Aktien und Anleihen statt zuviel Geld auf dem Konto. Ich habe wenig Ahnung von Aktien und auch nicht die Zeit, daher ist mein Portfolio auf 8 Firmen begrenzt. Dazu halte ich noch zwei ETFs für eine breitere Streuung.

Anleihen habe ich während der letzten Finanzkrise gekauft. Gibt jedes Jahr 8 bis 11 % Dividendenzahlungen.

Bei Aktien halte ich mich an Firmen, die ich persönlich kenne, nutze und auch überzeugt bin wie Google, Facebook, Apple, Microsoft, Netflix, Alibaba. Dazu habe ich einen ETF für Robotikfirmen und einen ETF für globale Techfirmen, wo wiederum Cisco, Intel, SAP abgebildet sind.

Aktien kann man selber handeln, schnell verkaufen und kaufen. Für mich ist dies Liquidität plus eine historische ordentliche Verzinsung. Man bewegt sich nach oben mit dem gesamten Markt. Wenn es runter geht, sollte man verkaufen. Von Optionen habe ich keine Ahnung. Ich arbeite nur mit Stop-Loss zur Vermeidung von Verlusten bei Kursstürzen.

Bargeld und Giralgeld sind teuer

Etwas Bargeld ist immer gut. Ein paar Tausend Euro sollte man irgendwo deponiert haben. Was ist, wenn die Banken mal geschlossen werden? Zuviel jedoch auch nicht. Frage deine Großeltern, wie oft deren Bargeld schon wertlos wurde (Mark, Rentenmark, Reichsmark, Militärmark, Deutsche Mark, Euro).

Ebenso braucht man immer etwas Giralgeld, also Geld welches du einer Bank leihst. Jedoch kostet dich dies etwas. Ich zahle für meinen Banken zwischen 5 € und 15 € monatlich an Gebühren. Dafür lagern die mein virtuelles Geld. Rechne jedoch nicht damit, dass es vom Staat geschützt wird. Wie schon oben geschrieben, ist dein Geld bei Banken extrem unsicher.

Zusätzlich teile ich mein bisschen Giralgeld auf mehrere Banken auf. Ich bin großer Freund von Genossenschaftsbanken, welche deutlich weniger anfällig für Krisen sind.

Mein reales Vermögensportfolio

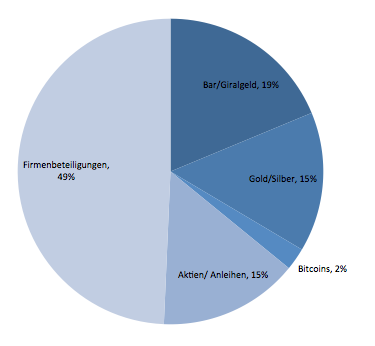

Nun ist die Frage, wie verteile ich mein Vermögen zwischen den einzelnen Anlageklassen? Mein Ziel ist: 75 % Firmenanteile, der Rest teilt sich auf Gold, Silber, Bitcoins, Aktien, Bargeld auf. Noch bin ich an diesem Ziel nicht.

Hier meine Übersicht zu Einstandswerten ohne Kurssteigerung.

Aufteilung Vermögensportfolio

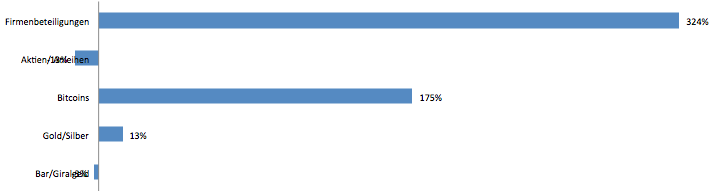

Und dies ist meine Renditeübersicht der letzten 5 Jahre, wobei ich nicht jede Assetklasse durchgehend 5 Jahre gehalten habe.

Rendite nach Anlageklasse

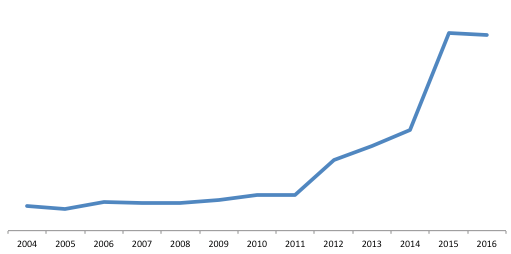

Über die Jahre sieht das bei mir so aus. 2011 war ich mit dem Studium fertig und gründete meine ersten Firmen, bzw. legte mein erstes Geld in Startups an. Damals noch sehr geringe Beträge mit hohem Risiko.

In den Jahren vor 2011 habe ich vorwiegend neben meinem Studium mit Aktien gehandelt. Wie du oben siehst, ist meine Performance derzeit eher schwach. Es gab jedoch auch gute Jahre für mich. Ich erinnere mich gerne an den Aufstieg von Porsche, Salzgitter und Q-Cells.

Entwicklung Vermögensportfolio

Wie anfangs geschrieben. Gerne Kommentare, Anmerkungen und Meinungen. Wir reden in unserer Gesellschaft einfach zu wenig über Geld und Vermögen. Ich persönlich glaube jedoch, dass uns mehr Offenheit gut tun würde.