Kein Mensch schenkt dir Geld an dem Tag, an dem du ihn das erste Mal triffst – auch Investoren nicht. Es braucht Zeit um Vertrauen aufzubauen. Dafür gibt es oft einen klaren Prozess, der auf die meisten Investments zutrifft.

Ich oft gefragt, wieso es so lange dauert, bis Investoren einem sagen, ob sie investieren oder nicht. Die meisten Geldgeber melden sich nach dem Erhalt des Pitches nie zurück. Auf Nachfragen gibt es oft eine wage Absage. Die wenigsten Investoren reagieren sofort und steigen in die Materie ein. Und selbst in diesen Fällen dauert es lange. Wieso?

Als Gründer und als Investor kenne ich den Prozess. Ich haben ihn auf beiden Seite selber durchgemacht. Es liegt an der fehlenden Aufmerksamkeit und dem gleichzeitig enormen Wettbewerb um limitiertes Geld. Es gibt einfach mehr Startups als Venture Capital Firmen finanzieren können. Ein Investor sieht 2.000 Deals im Jahr, doch kann er nur in 2 pro Monat investieren. Du musst einer dieser letzten 1 % werden und dich gegen alle anderen durchsetzen.

Ich beschreibe im Artikel die üblichen Schritte für einen Frühphasen Investor (Early-Stage, Seed, Series-A). Für Staatsfonds und Stipendien, Late-Stage Fonds und Business Angels kann es anderes aussehen (siehe Bild)

Antrags für eine Finanzierungs durch die kfw

Antrags für eine Finanzierungs durch die kfw

1. Dein Startup landet irgendwie beim Investor

Es gibt 3 Arten, wie du es schaffst, dass ein Venture Capital Investor sich mir dir beschäftigt. Im Idealfall stellt dich Jemand aus dem Netzwerk des VCs vor. (Nützliche Hinweise, wie man am besten einen Investor ansprechen sollte). Alternativ schickst du dem Investor direkt deine Unterlagen zu. Über Twitter, Linkedin, Xing, Blog gibt es immer Möglichkeiten, die Partner direkt zu erreichen. Vergiss Emailadressen aus dem Kontaktformular.

Im besten Fall entdeckt der Investor dein Startup. Er kennt dich bereits persönlich, liest von dir auf einem Blog, trifft dich auf einer Konferenz oder ist auf einem Demoday anwesend. Die Art, wie der Investor von dem Startup erfährt, hat bereits große Auswirkung auf die Wahrscheinlichkeit eines möglichen Investments. (Die Wahrscheinlichkeit eines Investments ist unter 1 %)

Mark Suster – Invest in lines, not in dots

2. Du musst dich gegen 99 % durchsetzen

Ich nenne es Screening. Irgendwie übermittelst du deine Unterlagen/Pitch in das Postfach eines Partners einer Investmentfirma. Dieser schaut kurz rein und schickt es gleich weiter an die Analysten mit einigen Kommentaren. Diese Analysten führen eine erste Einschätzung für die 2.000 jährlichen Ideen durch. (Worauf Gründer achten sollten, wenn sie Unterlagen an Investoren schicken) (Was sollte in einem Investmentpitch stehen).

Jeder möchte Geld. Uns Menschen gehen nie die Ideen aus. (22 Jobs die es in Zukunft nicht mehr geben wird) Es gibt unendlich viele Leute, die Visionen haben und dafür Geld brauchen. Gleichzeitig haben wir eindeutig zu wenig Kapital für Gründer in diesem Land. (Venture Capital Firmen ersetzen Banken). Demnach kommt es zu einem Engpass und dies sind Investoren. Banken und der Staat kommen dem Bedarf an professioneller Startupfinanzierung nicht ausreichend nach. Daher brauchen viele Firmengründer Geld von den 300 deutsche Venture Capital Firmen. Jeder von diesen Investoren macht zwischen 10 und 30 Investments pro Jahr. Doch gleichzeitig fragen tausende Gründer pro Jahr um Geld und wissen nicht immer, wie man mit Investoren umgeht. (Das Venture Capital ABC) Aus diesen vielen Ideen, sollten die entscheidenen 2-3 Deals pro Monat gefunden werden. Es müssen einfach 99 % der Deals aussortiert werden. Nicht die Ideen sind schlecht, sondern es gibt einfach nicht genug Geld um alle Startups zu finanzieren. Deswegen werden jeden Tag Ideen nur Träume bleiben, weil sich kein Geld findet die Vision zu realisieren. (Lass dich fallen)

Zurück zu der ersten Analyse. Diese Analyse kann ein paar Minuten bis Stunden dauern. Das Ziel ist es, die Menge an Startups vorzusortieren und auf eine übersichtliche Größe von möglichen 10 potentiellen Deals pro Woche zu kommen.

Es geht um die Anwendungen des großen Filters, welcher bis zu 90 % aller Ideen aussortiert. Warum? Weil die Ideen oft einfach nicht zum Investor passen. Jeder Investor, besonders Venture Capital Firmen, hat bestimmte Kriterien für Märkte, Phasen und Rundengröße. Wenn einer dieser Punkte nicht erfüllt wird, gibt es schnell eine Absage.

Hier ein paar Beispiele:

- Ein intelligenter Student einer Privathochschule schickt eine Idee für eine Ecommerce Seite an einen Investor, der sonst nur SaaS (Software as a Service) finanziert.

- Ein genialer Bastler hat eine Idee für ein Hydrauliggetriebe für E-Fahrräder. Doch der Investor hat bisher nur in Internetfirmen investiert.

- Das Startup geht total ab. Es braucht 10 Millionen € für seine Series-B. Doch der angesprochene Investor investiert eigentlich nur maximal 250.000 €, denn er steigt bereits in der Seed-Runde ein. (Die Finanzierungsphasen von Startups: Gründung, Seed, Series-A, Series-B)

- Das Startup sitzt in Berlin, doch der Investor hat sein Büro in San Francisco. Meistens investieren Kapitalgeber nur innerhalb ihres Landes und näheren Netzwerks.

Investoren machen selten Ausnahmen. Sobald also einer dieser fixen Kriterien nicht erfüllt wird, gibt es höchstwahrscheinlich eine Absage oder gar keine Antwort. Deswegen macht es ungemein Sinn, sich vorher über den Investor zu erkundigen.

Ich persönlich prüfe auch die Struktur und das Design der Unterlagen. Dies ist nicht entscheidend, hat jedoch einen Einfluss auf meine Einschätzung. (Wie du Unterlagen erstellst, die Investoren überzeugen)

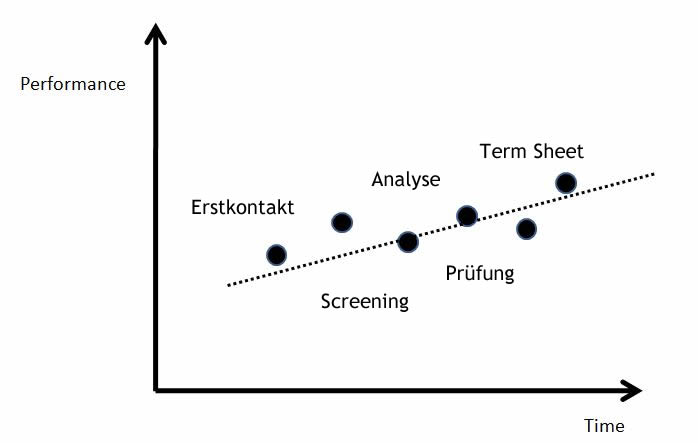

Venture Capital Prozess über die Zeit

3. Jetzt ist der entscheidende Moment

So, wenn du hier angekommen bist, hast du als Gründer die erste große Hürde überschritten. Der Investor ist interessiert und hat dir eine Email geschickt. Nun bist du unter den letzten 10 %, denn deine Idee liegt in seinem Fokus.

Der VC steigt nun tiefer in die Materie ein und versucht dich und das Team kennen zu lernen, die Geschäftsidee zu verstehen und Risiken abzuwägen.

Folgende Fragen versucht der Analyst dann zu beantworten, entweder mithilfe der Unterlagen oder durch Gespräche mit den Gründern:

- Gibt es ein valides Geschäftsmodell? Gibt es bereits erste Umsätze oder Referenzen auf anderen Märkten?

- Wie stark ist das Gründerteam? Wie lange kennen sich die Gründer? Wie sind die Kompetenzen verteilt?

- Was ist der notwendige Kapitalbedarf? Wie viel Geld wird das Startup in den nächsten Jahren brauchen?

- Gibt es bereits eine Demo, einen Prototypen oder Mock-Ups von dem Produkt?

- Wie groß ist der Markt? Wer sind mögliche Kunden? Gibt es Wettbewerber? Was ist die geplante Positionierung des Startups?

Parallel dazu holt der Investor erste Referenzen ein. Zum Beispiel schickt er den Link der Webseite an einen befreundeten CTO und fragt diesen nach der technischen Realisierbarkeit. Oder der Investor kennt jemanden, der bereits in etwas ähnliches investiert hat und fragt diesen nach der Markteinschätzung.

Hier entscheidet sich, welche Deals gerade Priorität bekommen. Die finalen 10 Deals werden nun genauestens geprüft. Alle anderen Startups werden erstmal vom Fokus nach hinten gestellt. Es ist keine Absage, sondern eine Art Beobachtungsliste.

4. Es wird nach KO-Kriterien gesucht

Je nach Größe des Fonds, steigt spätestens jetzt auch einer der Partner in den Prozess ein. Wenn das Startup es bis an diesen Punkt geschafft hat, dann meint der Investor es auch ernst. Du hast nun die Aufmerksamkeit. Ich nenne diesen Teil des Prozesses „Due Diligence“. Es geht weniger um Verständnis der Zukunft, sondern um die Kontrolle der Vergangenheit.

Ein paar Beispiele, was geprüft werden muss, bevor ein Investment Realität wird:

- Welche Rechtsform hat das Startup? Wer sind derzeitige Anteilseigner? Gibt es ein Mitarbeiterbeteiligungsprogramm? (Anteile oder Optionen)

- Wie viele Anteile haben die Gründer? Wer sind die Altinvestoren?

- Wie lautet die Bewertung? Mit welchen Investorenrechten ist diese verbunden? (Liquidation Preferences)

- Wie ist die Finanzplanung?

- Wer sind mögliche Co-Investoren? Gibt es bereits einen Lead-Investor?

- Gibt es Patente und Markeneintragungen?

Je nach Thema muss natürlich auch das Produkt und das Team genausten geprüft werden. Es werden Referenzen eingeholt von ehemaligen Arbeitgebern oder Investoren aus vergangenen Projekten. Xing & Linkedin geben eine gutes Bild, wer alles eine Referenz für die Gründer ausstellen könnte.

Das Produkt wird getestet. Ich persönlich investieren nur, wenn ich das Produkt verstehe. In manchen Fällen wird der Rat von Leuten eingeholt, die deutlich mehr Fachexpertise in diesem Markt haben. Man muss bedenken, dass Investoren eher Generalisten sind und einen oberflächlichen strategischen Helikopterblick haben.

In diesem Schritt fallen wenige Startups aus dem Prozess. Die technische und rechtliche Due Dilligence ist eher die Suche nach möglichen Fuck-Ups. Bedeutet, der Investor möchte verhindern, dass er einen groben Fehler übersehen hat. Auch Investoren werden betrogen.

5. Ein Term Sheet ist keine Garantie auf ein Investment

Wenn nun alle Fragen geklärt wurden und der Investor weiterhin ein gutes Gefühl hat, dann sollte es ein Term Sheet geben. (Was ist ein Term Sheet und worauf sollten Gründer achten). In diesem Termsheet steht die finale Bewertung. Die Investorenrechte. Meilensteine. Vesting.

6. Endlich ist das Geld da

Rund 50 % der Startups erhalten ein Termsheet und kein Geld. Zum finalen Investment kommt es nicht garantiert. Wieso? Ich habe Investoren getroffen, die beim Notartermin noch absagen, weil sie gehört haben, dass Rocket Internet etwas Ähnliches plant. Und wiederum gibt es Gründer, die gerne Bewertungsoptimierung betreiben. Sie sammeln einfach so viele Term Sheets von unterschiedlichen Investoren wie es geht, und versuche dann den Firmenwert nach oben zu treiben. Ansonsten sollte nun das Geld fließen. Manchmal sofort, in anderen Fällen dauert es ein paar Wochen bis Monate. Dies hängt davon ab, ob auch andere Investoren mitmachen, ob es Eigenkapital oder ein Wandeldarlehen ist und wie die Meilensteine aussehen.

0. Und wenn du jetzt noch immer kein Geld bekommen hast?

Startups sind extrem riskant. Selbst mit ausreichend Kapital, sterben die meisten Startups. Wenn du einen Investor gewinnen möchtest, dann muss er dir vertrauen, dass du besser bist als 99 % aller anderen Teams. Der Investor gibt dir Geld, das er sich selbst von anderen Menschen geliehen hat. Er investiert dieses Geld in dich und er möchte es auch zurück bekommen. Demnach gibt dir ein Investor nur Geld, wenn er überzeugt ist, dass das Startup 1) die nächsten Jahre überlebt und 2) am Ende das Geld wieder zurückzahlt. Ganz abgesehen davon, verdient ein Partner meisten nur am Verkauf der Beteiligungen. Demnach ist es ein hoher Anreiz für Investoren, dass ein Startup überlebt. Wir können froh sein, dass Venture Capital Firmen nicht die Mafia sind, wenn du das Geld entgegen deiner Versprechungen doch nicht zurück zahlen wirst.

Vertrauen entsteht nur über Zeit. Es geht also darum, wie schnell deine Idee den Partner des Fonds überzeugen kann. Manchmal geht dies innerhalb von Tagen. In diesen Fällen holt einfach der Lead-Investor noch Partner an Board. Diese Co-Investoren können manchmal innerhalb von einer Woche entscheiden. Doch der Hauptinvestor musst für dich gegenüber seinen Partnern bürgen. Er muss unbedingt mit dir zusammenarbeiten wollen. Immerhin werdet ihr euch für die nächsten 8 Jahre noch sehr oft sehen. Jeder Kapitalgeber wird ab jetzt Einfluss auf den Erfolg deines Startups haben. (Die Beziehung mit deinem Mitgründer ist wie eine Ehe)

Der ganze Prozess dient dazu Vertrauen zu gewinnen. Man möchte das Team kennen lernen, das Geschäftsmodell verstehen und an die Vision des Unternehmens glauben. Der Investor muss euer Markenbotschafter werden, denn er kann euch bis ins Unendliche fördern. Mit jeder Frage, die ein Investor stellt, vergeht Zeit und man lernt mehr über die Entwicklung des Startups.

Deswegen sind Updates und regelmäßige Statusmeldungen ein guter Aufhänger um in Erinnerung zu bleiben. Selbst wenn sich ein Investor nicht sofort zurückmeldet. Solange du keine Absage hast, kannst du ihm immer wieder etwas schicken. Hartnäckigkeit hat sich schon immer gelohnt. (11 Eigenschaften die jeder Gründen haben sollte). Ein „Nein“ ist erst ein „Nein“, wenn es ausgesprochen wurde. Im Endeffekt möchte der Investor dich beobachten, bis du die den richtigen Moment für ein Investment erreicht hast. Je länger ein Investor dich kennt, desto schneller kann er später entscheiden. Keiner gibt dir Geld gleich am ersten Tag. Jedenfalls nicht, wenn er dich nicht kennt und noch nie von deinem Startup gehört hat.